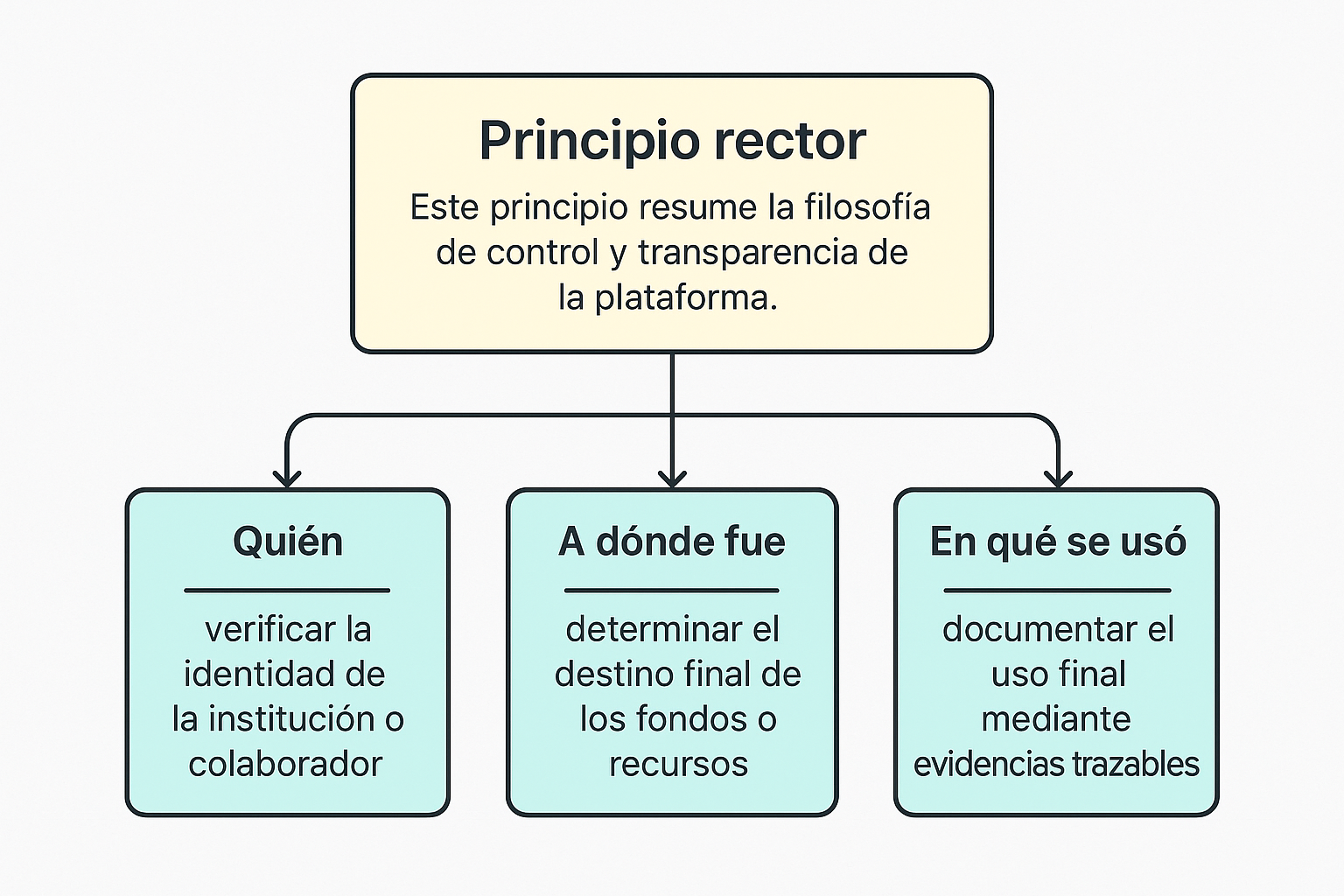

Evidencias

Este apartado cubre "A dónde fue" y "En qué se usó" del principio rector. El objetivo es garantizar una trazabilidad verificable, con un flujo ágil, seguro y auditable, protegiendo la privacidad y cumpliendo con las leyes argentinas.

Objetivos

- Documentar entradas (recursos recibidos) y salidas (uso de recursos) de forma vinculada.

- Permitir que colaboradores e instituciones revisen, aprueben o rechacen evidencias.

- Cumplir requisitos fiscales, legales y de protección de datos.

- Evitar proyectos estancados mediante plazos máximos y cierres automáticos.

- Proteger la privacidad y derechos de imagen de las personas involucradas.

Tipos de evidencias aceptadas

1. Evidencias fiscales: donaciones monetarias

Es el caso más sensible y con mayor exigencia de respaldo documental.

Ejemplo de flujo

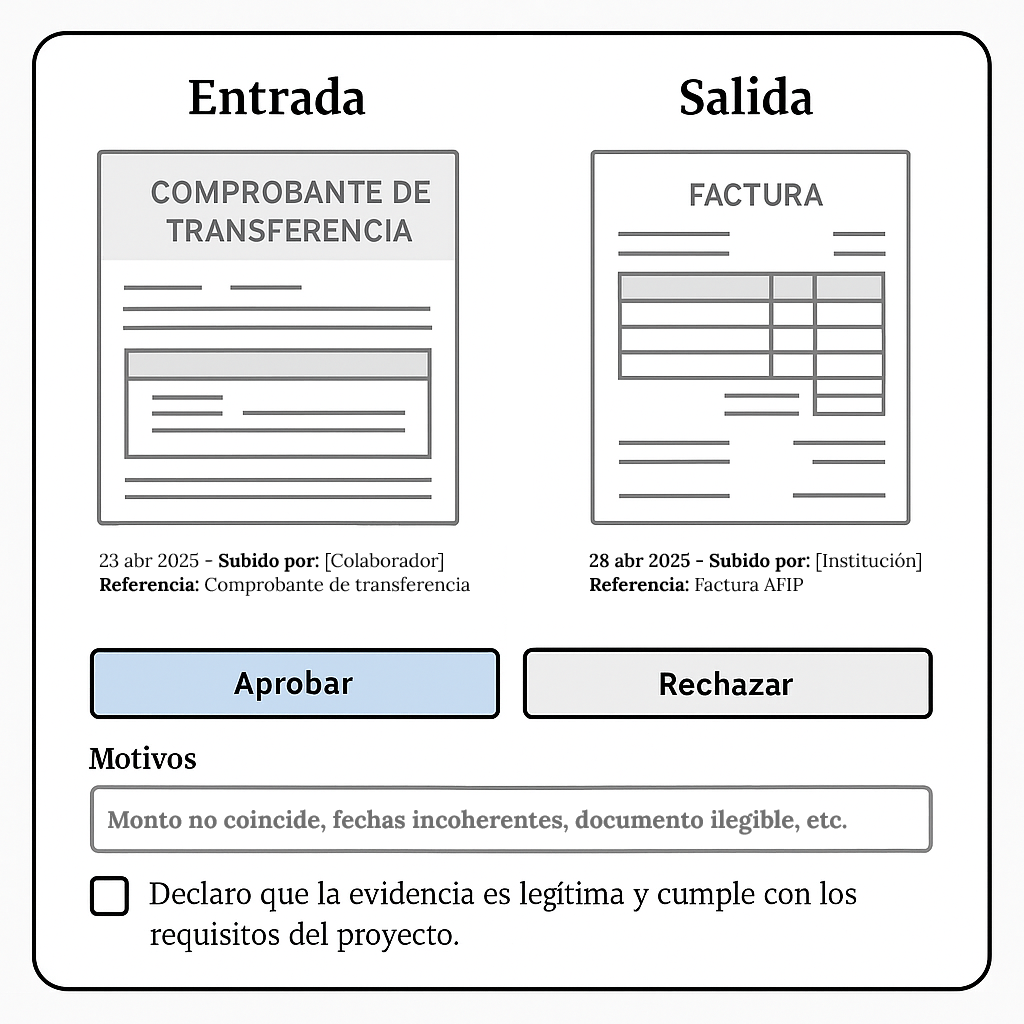

Entradas: a dónde fue

| Quién sube | Tipo de documento | Datos visibles requeridos | Datos almacenados (BD/Firebase) |

|---|---|---|---|

| Colaborador | Transferencia bancaria / PSP | CBU/CVU, ID de operación, fecha, monto, plataforma y medio de pago | Archivo cifrado, fecha emisión, id_colaborador, descripción, tipo de medio |

| Colaborador | Depósito en efectivo | Banco receptor, sucursal, número de comprobante, fecha, monto | Igual que arriba |

Salidas: en qué se usó

| Quién sube | Tipo de documento | Datos visibles requeridos | Datos almacenados (BD/Firebase) |

|---|---|---|---|

| Institución | Recibo oficial en duda | Nombre y CUIT, número, fecha, monto, firma/sello | Archivo cifrado, fecha emisión, id_institución, referencia a evidencia de pago |

| Institución | Factura AFIP | Tipo (A,B,C), CUIT emisor, punto de venta, número, fecha, detalle gasto, importe, IVA | Igual que arriba |

| Institución | Ticket fiscal/comprobante electrónico | Razón social y CUIT comercio, fecha, número, detalle, monto | Igual que arriba |

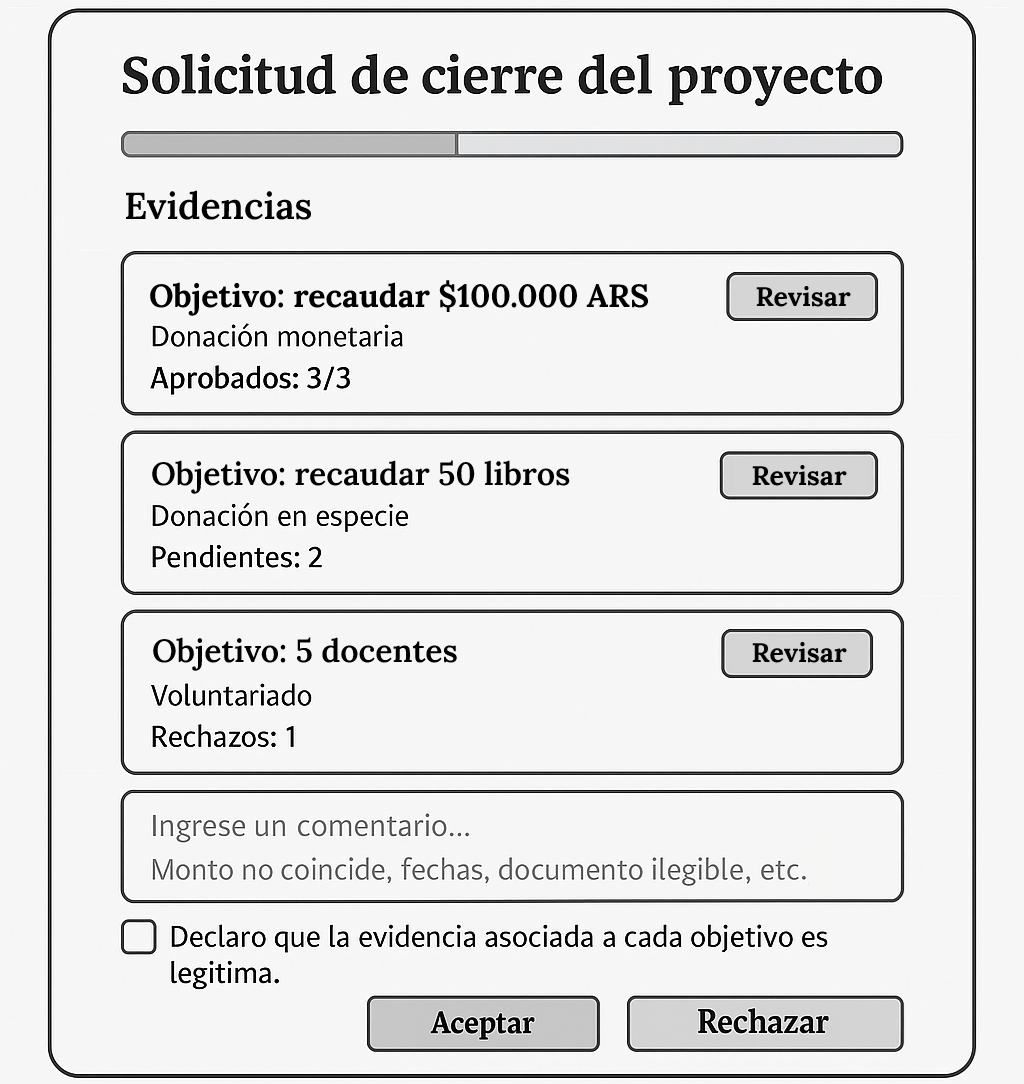

Revisión

- Revisores: institución y colaboradores en la solicitud de cierre del proyecto.

- La institución, al recibir la evidencia del pago, actualiza el progreso registrando el monto de la transferencia.

- Comparación: entrada(s) y salida(s) relacionadas.

- Rechazo: requiere motivo (monto no coincide, fechas, documento ilegible, etc.).

- Versionado inmutable: nuevas versiones no sobrescriben el original.

Reglas adicionales

- N entradas ↔ M salidas (uno-a-muchos y muchos-a-uno permitidos).

- Coherencia temporal

fecha_entrada <= fecha_salida. - Moneda fijada al crear el proyecto (

ARS,USD, …), no modificable. - Versionado inmutable: reemplazos crean nueva versión; se conserva hash de integridad.

- Retención: conservar por X años (p.ej., 2) y eliminación definitiva, o conservar hasta estado Completado (definir política del proyecto).

2. Evidencias no fiscales: donaciones en especie y voluntariado

¿Qué se acepta?

- Fotos, actas y registros de actividad.

- Puede subir institución y/o colaboradores.

- Se pueden mostrar como galería del proyecto (opcional).

Privacidad y consentimiento (obligatorio)

- Checkbox al subir fotos:

- "Declaro contar con el consentimiento explícito de las personas que aparecen en las imágenes.".

- "No subiré imágenes de menores sin consentimiento de padres/madres o tutores.".

- Protección automática: el sistema aplica blur de caras por defecto; el usuario puede desactivar el blur solo si confirma consentimiento explícito.

"Aplicaremos difuminado automático de rostros para proteger identidades. Podrá desactivarlo si confirma el consentimiento."

- Metadatos: se eliminan metadatos sensibles (ej. EXIF GPS).

"Eliminamos metadatos sensibles como la ubicación (EXIF)."

- Acceso: restringido a participantes del proyecto.

"Tus archivos se cifran y solo pueden verlos los participantes del proyecto."

Ejemplo de flujo

- Criterio por defecto: si no hay rechazos, hay ≥1 aprobación y transcurre

Ttiempo, auto-cierre a Completado.

T (parámetro o timeout configurable en panel-admin): ej., 7 días desde la solicitud de cierre.

umbral_aprobados (si se quiere endurecer la lógica): desde el panel-admin se podría definir una cantidad o un porcentaje mínimo de aprobados para auto-cierre.

Reglas generales de archivo y seguridad

- Formatos permitidos: PDF, JPG, PNG, WEBP.

- Tamaño máximo: ej., 5 MB por archivo (parámetro configurable en panel-admin).

- Control de acceso por rol y pertenencia al proyecto.

- Registro de auditoría: quién sube, quién ve, quién aprueba/rechaza, timestamps.

Modelo de datos

El siguiente modelo de datos es a modo de ejemplo y no reemplaza al diagrama E-R original.

La tabla

EVIDENCIApresenta un ciclo, donde una evidencia del tiposalidase puede vincular con 1 o muchas evidencias del tipoentrada.

Anexos

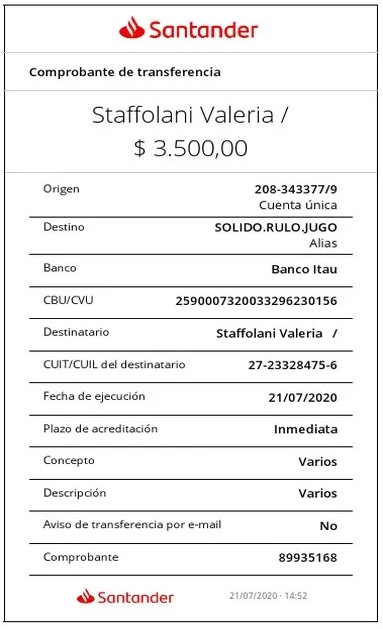

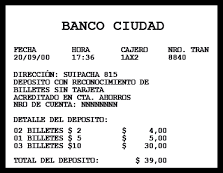

Anexo A: Ejemplos visuales de entradas (Colaborador)

Estos documentos que sube el colaborador sirven para evidenciar a dónde fue el dinero.

1. Transferencia bancaria

Datos visibles requeridos:

- CBU/CVU

- ID de operación

- Fecha

- Monto

- Plataforma (nombre de banco, MercadoPago, etc.)

- Medio de pago

2. Depósito en efectivo

Datos visibles requeridos:

- Banco receptor

- Sucursal

- Número

- Fecha

- Monto

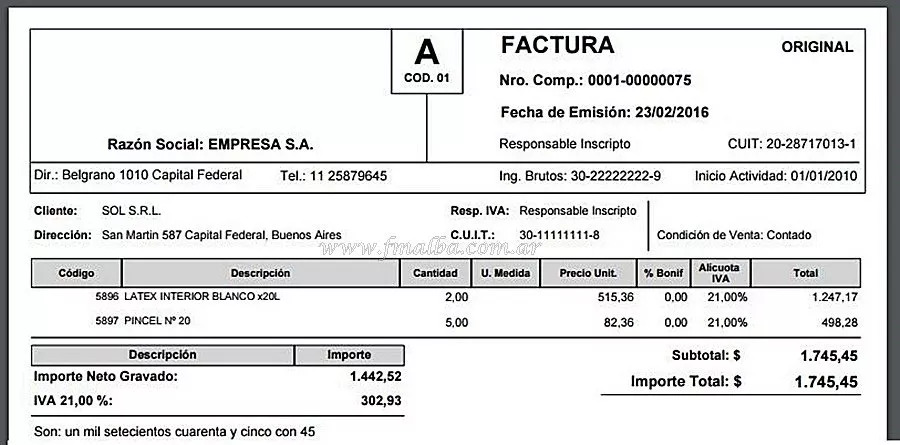

Anexo B: Ejemplos visuales de salidas (Institución)

Estos documentos que sube la institución sirven para evidenciar en qué se utilizó.

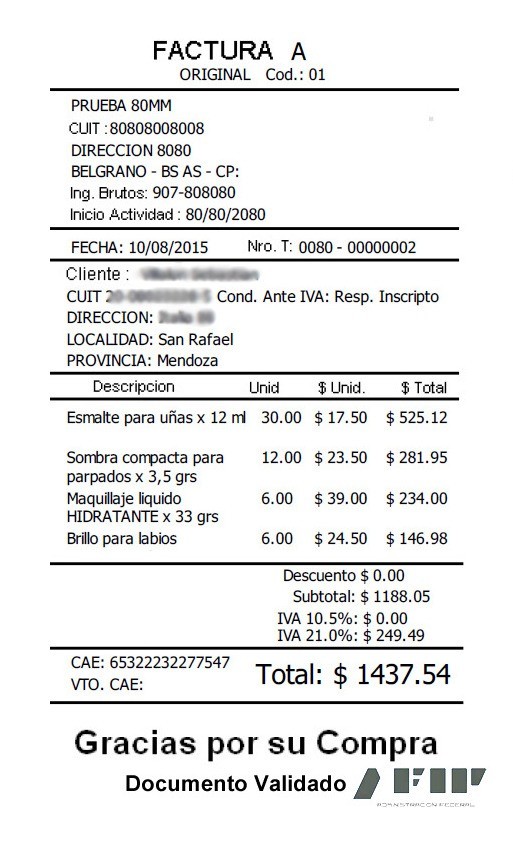

1. Factura AFIP

Datos visibles requeridos:

- Tipo (A, B, C)

- CUIT emisor

- Punto de venta

- Número

- Fecha

- Detalle del gasto

- Importe

- IVA

2. Ticket fiscal / comprobante electrónico

Datos visibles requeridos:

- Razón social o CUIT

- CUIT del comercio

- Fecha

- Número

- Detalle del gasto

- Importe

- IVA

Anexo C: Wireframes

1. Estado de solicitud de cierre de proyecto

2. Evaluación de evidencia fiscal (donación monetaria) comparando entrada-salida

Recordar que una salida puede tener N entradas distintas. Considerando casos como:

- Varios colaboradores aportaron monetariamente.

- El objetivo es muy grande y se realizó en diferentes pagos.

Anexo D: Referencias legales

- Ley 25.326 — Protección de Datos Personales (AAIP)

- Ley 26.061 — Protección Integral de los Derechos de Niñas, Niños y Adolescentes.

- Ley 11.723 — Propiedad Intelectual (derecho a la imagen).

- AFIP — Requisitos legales para comprobantes válidos.